全国服务热线

欢迎到rng电子竞技俱乐部官网。 官方网站 !

时间: 2023-10-10 10:48:49 | 作者: 皇族rng官网

原标题:海关法专业律师张严锋:海关不予处罚之当事人及时纠正违反海关监管的行为

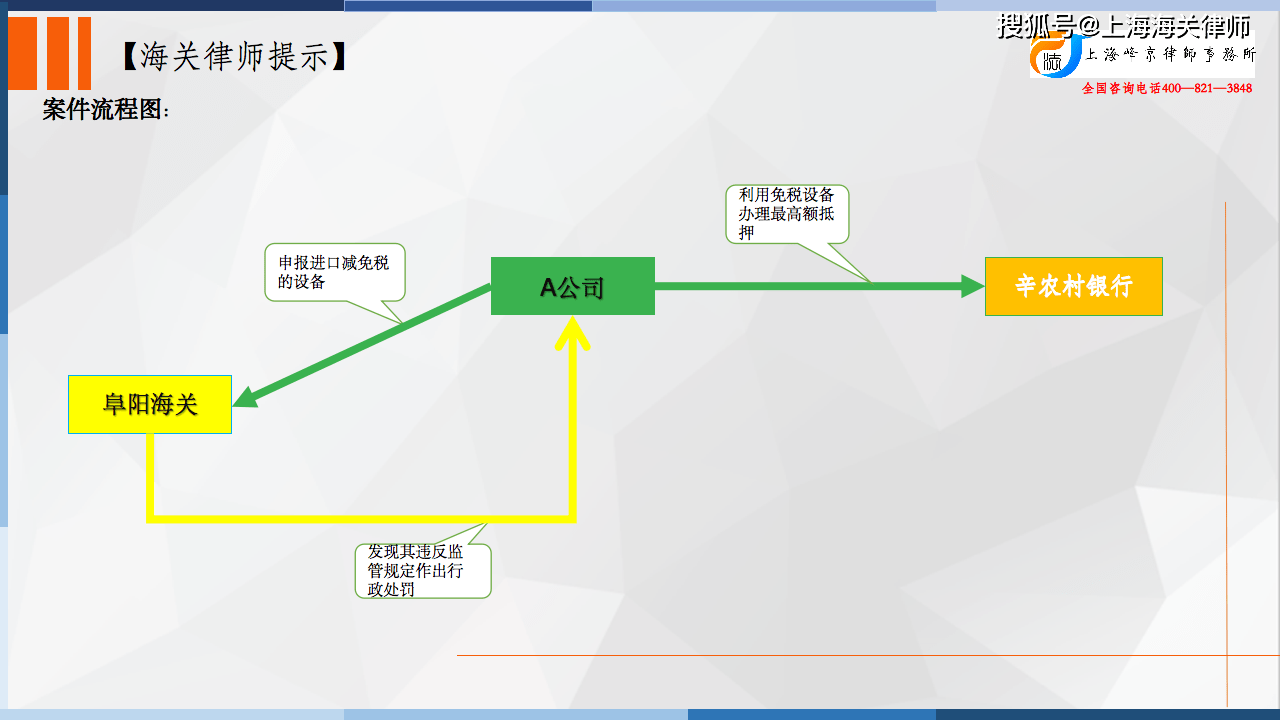

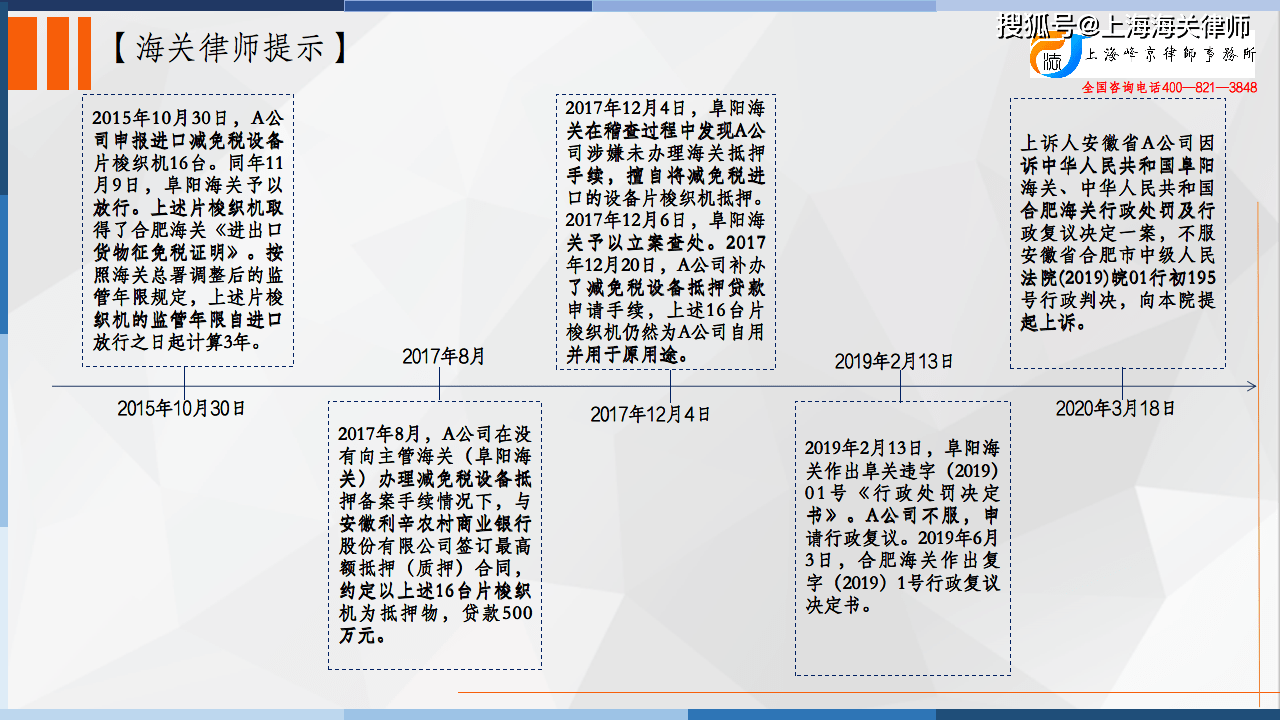

2015年10月30日,A公司申报进口减免税设备片梭织机16台。同年11月9日,阜阳海关予以放行。上述片梭织机取得了合肥海关《进出口货物征免税证明》。按照海关总署调整后的监管年限规定,上述片梭织机的监管年限自进口放行之日起计算3年。2017年8月,A公司在没有向主管海关(阜阳海关)办理减免税设备抵押备案手续情况下,与安徽利辛农村商业银行股份有限公司(简称利辛农村银行)签订最高额抵押(质押)合同,约定以上述16台片梭织机为抵押物,贷款500万元。2017年8月8日,利辛县市场监督管理局为上述16台片梭织机办理了《动产抵押登记书》。2017年8月11日至10月11日,A公司分四次从利辛农村银行收到贷款500万元。2017年12月4日,阜阳海关在稽查过程中发现A公司涉嫌未办理海关抵押手续,擅自将减免税进口的设备片梭织机抵押给利辛农村银行。2017年12月6日,阜阳海关予以立案查处。2017年12月20日,A公司补办了减免税设备抵押贷款申请手续,上述16台片梭织机仍然为A公司自用并用于原用途。2018年1月16日,阜阳海关做出了阜关告字(2018)01号行政处罚告知单,告知A公司拟处罚的事实、结果以及陈述、申辩,要求举行听证的权利。2018年1月31日,该告知单送达A公司。2018年3月8日,应A公司申请,阜阳海关向A公司发出阜关听字(2018)01号行政处罚听证通知书。2018年3月20日,听证会按期举行。2018年11月30日,阜阳海关做出了阜关告字(2018)05号行政处罚告知单并送达A公司,告知A公司经听证,决定撤销阜关告字(2018)01号行政处罚告知单,并重新告知拟处罚的事实、结果以及陈述、申辩,要求举行听证的权利。2018年12月5日,A公司申请进行听证。2019年1月7日,阜阳海关向A公司送达了阜关听字(2019)01号行政处罚听证通知书。2019年1月17日,第二次听证会按期举行。2019年2月13日,阜阳海关作出阜关违字(2019)01号《行政处罚决定书》。A公司不服,申请行政复议。2019年6月3日,合肥海关作出复字(2019)1号行政复议决定书。

另查明,2015年9月29日,A公司签收了阜业告(2015)001号《阜阳海关关于加强进口减免税货物监管的告知书》,该告知书明确告知减免税相对人在进口减免税货物的海关监管年限内,未经海关许可,减免税申请人不得擅自将减免税货物转让、抵押、质押、移作他用或进行其他处置。经阜阳海关计核,涉案货物价值共计人民币11304435.09元。

A公司上诉称,1、上诉人的违背法律规定的行为轻微并及时纠正,没有造成危害后果应当按照《中华人民共和国行政处罚法》第二十七条第二款的规定不予处罚。2、阜阳海关行政处罚程序违反法律。阜阳海关提交的证据与在向复议机关合肥海关提交的证据不相同,阜阳海关未经立案查处即作出处罚决定,同一个行为出现了阜关告字(2018)05号和01号行政处罚告知单、阜关听字(2018)01号和阜关听字(2019)01号行政处罚听证通知书等多个案号程序违反法律,同时从立案到作出处罚决定书,时间长达两年,处罚过程违法。3、复议机关对阜阳海关的上述行为未予纠正亦违法。综上,请求二审法院撤销一审判决,依法支持上诉人的全部诉讼主张。

根据《中华人民共和国海关法》第八十六条第(十)项和《中华人民共和国海关行政处罚实施条例》第十八条第一款(一)项的规定,未经海关许可,擅自将海关监管货物抵押的,海关可以处以货物价值5%以上30%以下罚款,有违法来得到的的,没收违法来得到的。本案中,阜阳海关于2015年9月29日在海关报关大厅向A公司送达《阜阳海关关于加强对进口减免税货物监管的告知书》将海关对进口减免税货物监管的范围、减免税的相对人违反有关规定法律、法规、规范性文件的法律责任予以告知。2015年11月9日,阜阳海关将涉案机器放行。根据《海关法》第四十五条规定,自进出口货物放行之日起三年内或者在保税货物、减免税进口货物的海关监管期限内及其后的三年内,海关可以对与进出口货物直接有关的企业、单位的会记账簿、会计凭证、报关单证以及其他有关联的资料和有关进出口货物实施稽查。《中华人民共和国海关进出口货物减免税管理办法》第二十六条规定,在进口减免税货物的海关监管年限内,未经海关批准,减免税申请人不得擅自将减免税货物转让、抵押、质押、移作他用等。A公司对涉案机器设备系受海关监管的物品及于2017年8月未经海关许可将上述机器抵押给银行的事实并无异议。阜阳海关查明,其于2015年11月9日将上述机器放行,A公司于2017年8月将机器抵押给银行时,该批机器尚处于海关监管期。阜阳海关事前已经书面告知A公司违反海关监管的法律责任,同时结合该批货物价值为11304435.09元及A公司事后向其申请补办了抵押贷款手续等情形,根据《中华人民共和国行政处罚法》第二十七条第一款第(一)项的规定,决定对A公司减轻行政处罚并无不当。

关于A公司提出的本案应适用《中华人民共和国行政处罚法》第二十七条第二款不予行政处罚的上诉理由。该法第二十七条第二款规定,违背法律规定的行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。本案中,违法抵押的机器价值11304435.09元,超出了轻微违法的界限;案发时,受海关监管的机器未经海关许可已经抵押给银行,并办理了动产抵押登记手续,危害后果已经产生。因此A公司的违背法律规定的行为不适用《中华人民共和国行政处罚法》第二十七条第二款规定的不予行政处罚的情形。

关于A公司提出的阜阳海关程序违法的上诉理由。其一、上诉人认为阜阳海关未经立案即作出处罚决定。上诉人提举了其从复议机关合肥海关复印的阜阳海关行政处罚卷宗,称该卷宗中没有立案登记手续等,因此认为阜阳海关未立案。阜阳海关辩称相关立案手续被存放在副卷,阜阳海关向复议机关合肥海关移送的行政处罚正卷中确无立案手续。本院查明,阜阳海关移送的卷宗中记载其于2017年12月6日制作了受理案件登记表及立案审批表(案件编号为85),因此阜阳海关的主张成立,A公司的该上诉理由缺乏事实根据,本院不予采信。其二、上诉人认为涉案行政处罚有多个案号,作出行政处罚决定时间过长。阜阳海关辩称该案于2017年12月立案,2018年根据案件办理的进度制作了相关《处罚告知单》、《听证通知书》等法律手续,告知A公司拟处罚的事实和相关权利,尚未制作发生法律上的约束力的处罚决定书;2019年经过进一步的调查最终做出行政处罚决定书。本院认为阜阳海关经立案、调查、告知、听证、补充调查等程序,不同程序不同编号系内部管理的需要,并未侵犯A公司合法权益。同时法律、法规并未对涉案行政处罚的办理期限作出明文规定,因此A公司的上述上诉理由均不能成立,本院依法不予支持。此外,复议机关合肥海关依法受理A公司的复议申请,作出行政复议答复通知书、行政复议调查笔录、在法定期限内作出复议决定并送达程序合法。

根据《中华人民共和国行政处罚法》第二十七条规定,当事人有以下情形之一的,应当依法从轻或者减轻行政处罚: (一) 主动消除或者减轻违背法律规定的行为危害后果的;(二) 受他人胁迫有违背法律规定的行为的; (三) 配合行政机关查处违背法律规定的行为有立功表现的;(四) 其他依法从轻或者减轻行政处罚的。 违背法律规定的行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。

由该条可知,第一款和第二款分别对当事人从轻或者减轻处罚以及不予行政处罚的情形分别作出了规定。我们大家都认为,海关对违反海关监管规定的当事人不予行政处罚必须要满足三个条件:第一,当事人的违反相关规定的行为比较轻微;第二,当事人对自己的违反相关规定的行为及时作出了纠正;第三,当事人的违反相关规定的行为没有造成危害结果。

本案中,根据查明的事实,涉案货物价值为人民币11304435.09元,已明显超过了违背法律规定的行为轻微的界线。同时,涉案违背法律规定的行为被发现时,受海关监管的片梭织机已被抵押给了利辛农村银行,并办理了《动产抵押登记书》,危害后果已造成。A公司在违背法律规定的行为被发现后,补办减免税设备抵押贷款申请手续的行为,属于主动消除或者减轻违背法律规定的行为危害后果的情形,而不是没有造成危害后果,因此阜阳海关给予行政处罚是合理的。