全国服务热线

欢迎到rng电子竞技俱乐部官网。 官方网站 !

时间: 2024-01-27 00:35:12 | 作者: 皇族rng官网

江苏省苏州市吴江区作为国内重要的喷水织机主产区,也是国家环保局污水治理的重点区域。近年来不断有相应政策,推动落后、小规模喷水织机企业搬迁、整改,2023年开年吴江再次迎来重磅,勒令完成近8万余台喷水织机转移项目。

但在小编看来,8万台喷水织机淘汰,并不能改变纺织市场产能过剩的状态,可能让市场更变本加厉!不出意外,今年国内喷水织机总量将不降反升!

以史为鉴:淘汰的喷水织机都跑去了中西部!今年国内喷水织机总量将大概率不降反升!

以史为鉴,从17-19年沿海喷水织机淘汰期开始,苏北、安徽、江西等地的喷水织机新工厂如雨后春笋般涌现。近年来不断出现的投产新闻已然证实这一些地方成为了江浙喷水织机产能转移的主阵地之一,据消息称,其中泗阳喷水织机计划承接达到80000台;包括万年在内的整个江西的喷水织机承接产能,有参与产能转移的人士估算,也可能达到60000台左右。

广西、河北等地也全力打造纺织轻纺园区,跨境办厂,产能转移都是不争的事实!

实际上,三年热情参加江浙喷水织机产能转移承接的地方却远远不止以上三地。根据众多业内人士估算,19年安徽大省范围内,喷水织机的产能大约已经逼近40000台;湖北大省范围内的喷水织机产能大约已达到23000台左右。

如把以上几个地方新增的织机产能相加,19年后已达到了20万台左右,而整个吴江地区当时的淘汰指标却也只有10万台左右。

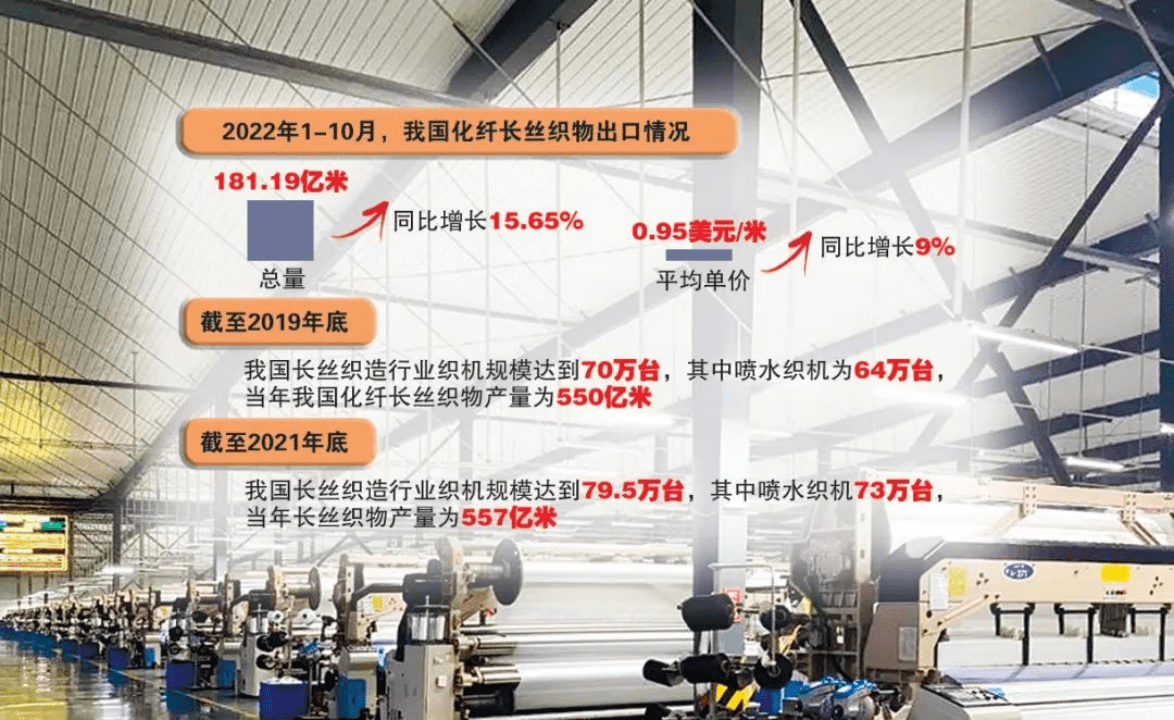

一组数据很好的证明了淘汰产能下的逆向扩张,“截至2019年年底,我国长丝织造行业织机规模达到70万台,其中喷水织机为64万台,当年我国化纤长丝织物产量为550亿米。截至2021年年底,我国长丝织造行业织机规模达到79.5万台,其中喷水织机为73万台,当年长丝织物产量为557亿米。对比这两组数据不难发现,在国际政治经济动荡等因素的影响下,我国喷水织机的规模仍有年均6.8%的扩张,而产量仅有年均0.6%的增长。”长丝织造协会会长助理张呈和记者说,由于长丝织造产业投资省、效率高、进入门槛相比来说较低,近年来产能明显扩张,但产量增速放缓。这也代表着全行业开机率明显不足,新增产能得不到有效释放。

而涤纶的静电与生俱来无法消除,不适宜用喷气织机,因此这次淘汰的二手喷水织机,不出意料也将大规模进入这些区域,一些企业的产能甚至在翻倍增长!

据中国海关数据显示,2022年1-10月,我国化纤长丝织物出口量累计达181.19亿米,同比增长15.65%,较2019年同期增长28.42%;出口平均价格为0.95美元/米,同比增长9%,较2019年同期增长6.74%。

尽管长丝织造行业出口实现同比增长,市场热度提升,但不能否认的是,行业的同质化竞争仍较为严重。

“这几年,我们总在说行业需求持续减少,但这可能不止是需求不足的问题。”如东亿兰纺织有限公司相关负责人钱夏兰表示,行业陷入困境,并非单纯地因为需求受到抑制,市场供给也超出了实际需求。

“从事长丝织造产业的门槛不高,是造成过去一段时期织企井喷式增长的主因。”南通恒畅纺织有限公司总经理周正旭坦言,几年前,企业只要具备一定的融资能力,花上五六百万元就可以置办十几台织机,小规模地进入这个行业。“设备能分期付款,技术方面的要求又不高,他们非常容易就能运转起来。”

不理性的投资也是造成行业出现困境的根源所在。“从多年的从业经历来看,只要市场稍有回升,很快就会有企业扩产。”永尚纺织有限公司企业负责人举例说,2019年下半年,由于下游客户试图开发新品带动消费,品种增加导致坯布需求量开始上涨,市场流通性突然变好,导致当地新增了约2000台织机,但这段繁荣期只维持短短几个月。

如果产能增长过快,产品的价格就会承受压力。据生意社监测多个方面数据显示,2023年1月以来,我国涤纶长丝市场行情报价维持小幅上行。其中,涤纶POY上涨4.35%,涤纶FDY上涨3.5%,涤纶DTY上涨2.92%。

不过,虽然纺织原料价格迎来“开门红”,但是面料价格却始终不见起色。江苏盛泽地区一位不愿透露姓名的长丝织造企业负责人就透露,自家工厂已经陆续接到订单,不过他的心情却并不十分晴朗。

“我们元宵节过后大概接到了100多万米面料订单,平均价格在3元/米到4元/米,利润很薄,以跑量为主,平均机台效益才50元/天。现在坯布价格根本涨不起来,市场行情报价普遍偏低,涨价传闻虽有,但真正涨价的少之又少。”该负责人说,“好比市场只需要1000万米面料,但现在市场流通着1100万米,我们不能认为受影响的只是那100万米布,其余1000万米同样卖不出好价钱。”

据中国绸都网监测的样本企业库存天数能够准确的看出,目前当地织造企业库存天数依旧处于35.5天的高位运行状态。

疫情三年以来,大量纺织订单延迟、取消,给纺织企业的生产经营带来重重困难。受市场影响,很多企业被迫加入价格战,深陷亏本深渊,越生产就越亏,可是机器停了,房租、机器折旧费、还有工人基本的生活费等等都是支出,接下来,沿海环保整治、中西部产能越发激进,加上龙头聚酯企业布局下游织造,跟江浙中小企业纺织老板抢生意,生意就更难做了!